【コラム|生命保険全般】法人保険の「損金性」とは何を意味するのか

法人保険の「損金性」とは何を意味するのか

法人保険における損金性とは、支払った保険料を法人税計算上の損金(経費)として処理できるかどうかを指します。

損金算入できれば課税所得が減少し、結果として法人税等の負担が軽減されます。

この仕組みだけを見ると、「損金になる法人保険=節税に有利」と考えがちですが、現在の税制ではこの理解は非常に危険です。

なぜ法人保険は損金として認められるのか(税務の原則)

税務上、損金として認められるかどうかの判断基準は明確です。その支出が、事業遂行上“必要かつ合理的”かどうか

法人保険の場合、以下のような目的が合理的と判断されます。

- 経営者に万が一があった際の事業継続資金

- 役員・従業員の死亡・退職に備えた福利厚生

- 退職金支払いの原資確保

つまり、保険であること自体が理由ではなく、経営上の目的が説明できるかが最重要です。

損金性は「保険の種類」では決まらない

よくある誤解が「定期保険=損金」「終身保険=損金にならない」という考え方です。

実際には、損金性は以下の要素の組み合わせで判断されます。

- 解約返戻金の有無・返戻率

- 保険期間

- 被保険者と受取人の関係

- 保険金の受取目的

- 契約形態(長期・短期)

同じ保険商品であっても、契約設計が違えば損金割合は大きく変わります。

法人保険の損金区分を具体的に見る

① 全額損金となるケース

主に以下のような保険です。

- 解約返戻金がほぼない定期保険

- 保障のみを目的とした掛け捨て型

【特徴】

- 毎期の保険料は全額損金

- 節税効果はあるが、資産は残らない

- 純粋なリスクヘッジ向き

短期的な保障ニーズには有効ですが、将来の資金確保には不向きです。

② 一部損金・一部資産計上となるケース

多くの法人保険がこのゾーンに該当します。

【特徴】

- 保険料の一部を損金、残りを資産計上

- 解約返戻金が発生

- 節税効果は限定的

一時期「節税商品」として多用されましたが、

現在は税制改正により損金割合が抑制されています。

③ ほぼ資産計上となるケース

貯蓄性の高い保険が該当します。

【特徴】

- 損金性はほぼ期待できない

- 退職金準備・長期資金対策向き

- 節税目的で加入すると失敗しやすい

「損金になると思っていたら、ほとんど資産だった」という相談が最も多いケースです。

税制改正後に重視されているポイント

現在、税務上特に重視されているのは次の点です。

- 契約目的が明確か

- 出口(解約・満期)時の資金使途が説明できるか

- 恣意的な利益操作になっていないか

- 役員個人の利益供与になっていないか

つまり、損金になるかどうかより「合理性が説明できるか」が判断基準になっています。

損金目的で法人保険に加入する最大のリスク

損金性だけを重視すると、次のような問題が起こります。

- 解約時に多額の益金が発生し、税負担が集中する

- 資金繰りを悪化させる

- 税務調査で否認リスクが高まる

- 本来必要な保障が不足する

法人保険は時間差で税務リスクが表面化する点が最大の落とし穴です。

正しい考え方|損金は「目的」ではなく「結果」

法人保険を検討する際に整理すべき順番は以下です。

- 経営上、どんなリスクに備える必要があるか

- いつ、いくらの資金が必要か

- 保険が最適な手段か

- その結果、損金性はどうなるか

この順番を逆にすると、失敗します。

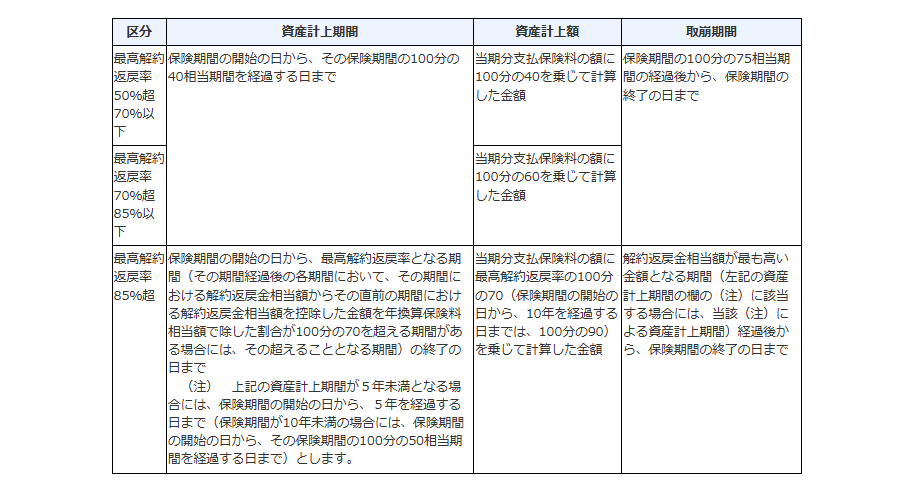

ご参考資料~保険料と損金性について

(国税庁 No.5364-2 定期保険及び第三分野保険の保険料(保険料に相当多額の前払部分の保険料が含まれる場合)の取扱い(令和元年7月8日以後契約分))

まとめ|法人保険と損金性は必ずセットで検証する

法人保険の損金性は、

単純な○×ではなく、設計次第で大きく変わる要素です。

「損金になるから加入する」ではなく、

「経営に必要だから加入し、その結果として損金性がどうなるか」を確認する。

これが、税務リスクを避けつつ法人保険を正しく活用する唯一の方法です。