第16回:毎年110万円の非課税枠が否認される理由(生命保険を使った生前贈与の賢いやり方)

「毎年110万円以内なら税金はかからない」

このルールは資産を相続するうえでの対策として広く知られていますが、税務調査の結果、追徴課税を招くケースも少なくありません。良かれと思った生前贈与がなぜ税務署に否認されてしまうのか、その3つの典型的な原因と、今後取るべき対策について考えます。

生命保険を使った生前贈与に関するご相談は、AIチャットでも受付中です

法人保険、役員退職金、事業承継、福利厚生制度、個人向け保険など、 気になるテーマをいつでも気軽にご相談いただけます。

AIチャットボットで相談する定期贈与と見なされるリスク

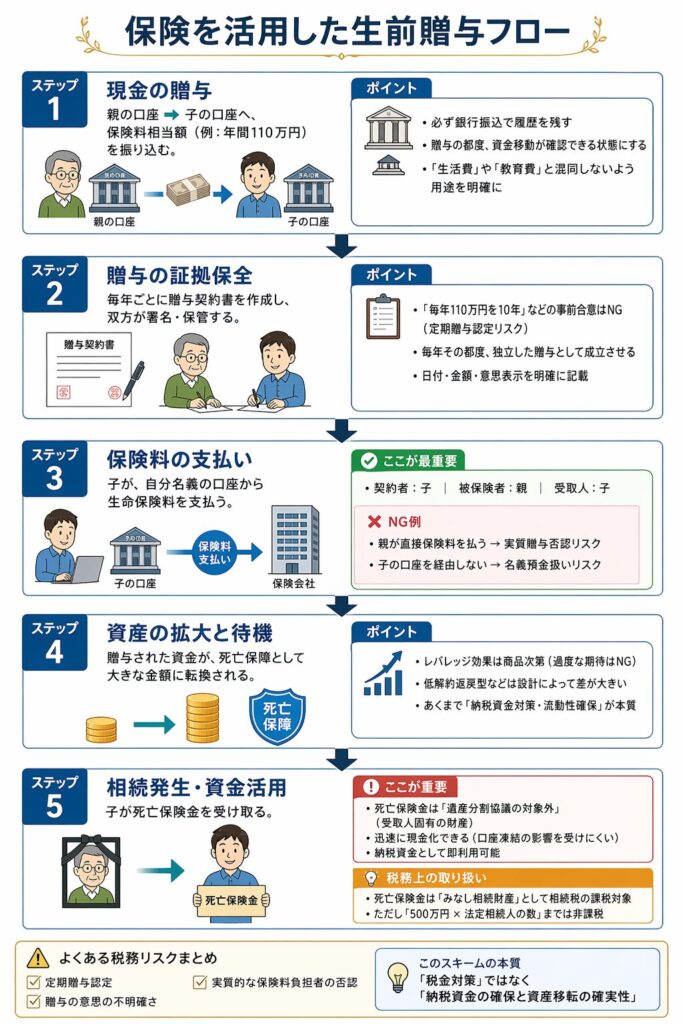

毎年同じ時期に同じ金額を振り込み続けると、税務署からは、最初からまとまった金額を分割して渡す約束をしていたと解釈される恐れがあります。これを定期贈与と呼びます。例えば110万円を10年間続けた場合、初年度に1,100万円全額を一括で贈与したと見なされ、想定外の多額の贈与税が課せられてしまう場合があります。これを防ぐための対策として、各年ごとに金額や時期を意図的に変え、毎回必ず贈与契約書を作成して実態を残すことなどが必須です。

名義預金という盲点

子どもの名義で口座を作り、親がそこにお金を振り込んで管理しておく。実はこれが、税務調査で最も指摘を受けやすい名義預金という状態です。通帳や印鑑を親が握っている限り、税務上そのお金は子どものものではなく親の財産と見なされてしまうのです。結果として、相続発生時に親の相続財産に全額加算されてしまう可能性があります。贈与を法的に成立させるには、お金を受け取る側がその事実を認識し、自身で通帳と印鑑を管理して自由にお金を使える状態にしておく必要があると言えます。

相続開始前の持ち戻し期間の延長

高齢になってから慌てて贈与を始めても、相続開始前の一定期間に行われた贈与は相続財産に足し戻して計算されるというルールがあります。さらに税制改正により、この持ち戻し期間は従来の3年から段階的に7年へと現在は延長されています。亡くなる直前の対策は現代においては効果が薄く、より早い段階からの長期的な計画が求められています。

実態の伴わない節税から実態を伴った贈与へ

私が法人オーナーなどのお客様へ贈与にあたってご提案するのは、お子様が保険に加入すると同時にその契約者であるお子様の保険料を贈与した資金で毎年払っていく方法です。お子様の口座に現金を寝かせておくのではなく、贈与したお金が保険料としてお子様の口座から定期的に引き落とされることで、子どもが資金を自ら管理し消費しているという実態の証明になります。また、被保険者を親に設定することで、毎年の贈与額という小さな資金が、相続発生時には何倍もの死亡保険金に変わり、現金の単なる移動ではなく、時間を味方につけた効率的な資産形成が可能になります。

中小企業オーナーの方には、このスキームは大変好感いただける手法であり、相続が発生した直後にまとまった現金が確実に後継者の手元に直接入るため、自社株にかかる多額の相続税を支払う財源として即座に活用することができます。

資産承継・財務戦略の個別相談窓口

現在ご自身で実行されている生前贈与について、自社株の評価額が高騰しており、個人の相続対策だけでは限界を感じている中小企業オーナーの方、弊社では、法人と個人の両面から万が一の際のリスクを洗い出し、財務・承継プランに関する個別相談を実施しております。詳細な日程調整やご相談のお申し込みは、下記お問い合わせフォームもしくはXのDMより承っております。お気軽にご連絡ください。

ヒルズ&パートナーズ株式会社 取締役 岡村 雄太

ヒルズ&パートナーズ株式会社

生命保険を使った生前贈与に関するご相談はこちらから

法人向け保障、役員退職金の準備、事業承継、福利厚生制度、個人向け保険など、 記事の内容に関連するご相談を承っています。まずはAIチャットボットからも気軽にご相談いただけます。