法人向け養老保険

(従業員福利厚生プラン)

法人が役員や従業員を被保険者として契約する保険で、保険期間中に役員や従業員が死亡した場合は死亡保険金が、保険期間の満期を迎えた場合は満期保険金が法人へ支払われる、保障準備と貯蓄の機能を兼ね備えた保険です。役員および従業員の退職金準備とともに福利厚生の充実に向けた施策として活用できるとともに、支払保険料の半分を損金に算入することができるため、税負担の軽減効果も期待することができます。

養老保険の活用メリット

1

養老保険を活用した保障と貯蓄の両立を実現

保険期間中に被保険者である役員や従業員が死亡・高度障害状態になった場合、法人に対して死亡保険金が支払われます。また、被保険者である役員や従業員が保険期間の満期を迎えた場合には、満期保険金が法人に対して支払われるため、資金の貯蓄効果も期待できます。

2

退職金・弔慰金制度の活用

満期保険金を「退職金」の財源に、死亡保険金を「弔慰金」や「死亡退職金」の財源にできます。満期までの期間を退職時と合わせることで、計画的な退職金準備が可能です。

3

税負担の軽減効果

福利厚生目的で従業員全員を被保険者とした養老保険を導入した場合、保険料の1/2を「福利厚生費」として損金算入できる場合があります。

法人保険の活用事例

Plan 1

養老保険を活用した福利厚生の充実

死亡時の死亡保険金が被保険者の遺族に支払われることから、福利厚生制度の充実が図れます。また満期を迎えられた場合の満期保険金は法人受取になるため、退職金の財源を含めた計画的な資金準備が可能です。全役員・全従業員を対象とする保険であれば支払保険料の1/2が損金として算入可能です

| 契約者 | 被保険者 | 満期保険金受取人 | 死亡保険金受取人 |

| 法人 | 役員・従業員 | 法人 | 役員・従業員のご家族 |

Plan 2

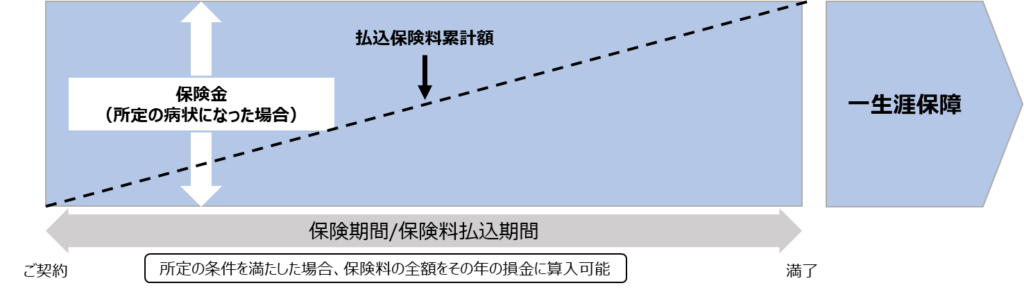

医療保険を活用した福利厚生の充実

全役員・全従業員を対象とする保険であれば支払保険料の全額が損金として算入可能です。法人で契約し払込期間満了を迎えた保険をそのまま個人の保険に切り替えることで一生涯保障を継続させることが可能です

| 契約者 | 被保険者 | 満期・死亡保険金 | 解約返戻金 |

| 法人 | 役員・従業員 | なし | なし |

福利厚生としての法人保険の活用にあたって

福利厚生としての

実態を持たせること

福利厚生の一環として導入する場合、従業員の安心・安全を支える仕組みとしての実態が必要です。死亡保障や医療保障、退職金準備といった形で、従業員本人やその家族が直接的に恩恵を受けられる設計にすることが求められます

契約目的と保険設計の一貫性

福利厚生契約の際には、その目的と、実際の保険設計の内容が一致していることが必要不可欠です。「福利厚生目的」で契約するにも関わらず、短期で満期を迎えるような設計である場合は税務上問題となる可能性があります

加入対象者の公平性

特定の役員だけを対象にするのではなく、従業員も含めて公平性のある設計にすることで、「福利厚生」としての信頼性が高くなります。役職や勤続年数などによって対象者を区分することは可能ですが、恣意的な選定や一部の役員のみを対象にした設計は、制度としての公平性を欠く恐れがあります

資料請求・お問い合わせはお気軽にどうぞ

お電話でのお問い合わせ

03-6778-0558

受付時間 9:00-18:00

[ 土・日・祝日除く ]

お気軽にご相談くださいませ。弊社担当者から直接ご連絡させていただきます。